윤석열 정부의 공약 중 하나였던 1억 통장이 리뉴얼되어 나온 정택이 청년도약계좌입니다. 사실 이전부터 운영된 정택은 청년희망적금이라는 것이 있었죠. 이 제도의 단점을 보완하고 좀 더 넓은 수요층을 감당하기 위해 도입된 제도입니다.

그러나, 최근 좀 삐걱거리는 경제상황 때문에 기존에 들었던 청년희망적금을 해지하는 사례가 늘어나고 있다고 합니다. 돈을 번지 못하니 저축할 여력이 없어지는 것이라고 볼 수 있는데, 앞으로 청년도약계좌의 방향은 어찔될까 한번 살펴보겠습니다.

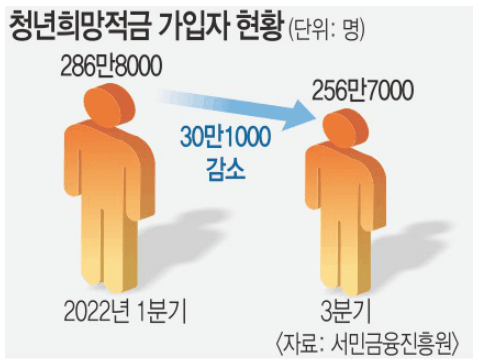

청년희망적금 가입자 현황

만 19세 ~ 34세 청년들의 건전한 자산형성을 돕기 위해 은행금리 6% + 정부에서 지원하는 저축장려금(2%~4%)을 더하고 여기에 이자소득세 비과세 해주는 혜택을 주는 상품입니다. 꽤나 고금리였고 파격적인 혜택이었기에 출시 후 300만 명에 가까운 가입자가 몰렸습니다.

이때의 상품은 소득이 낮은 사람만 가입이 가능했습니다. 그러나 문제는 상품이 출시된 2022년 1월 히우 급격히 경기가 악화되고 정리해고 등이 진행되면서 소득이 줄어들거나 아예 끊기는 상황이 발생해 버린 거죠.

게다가 집값이 좀 떨어진다 싶더니 오히려 월세는 오르기 시작했고, 가스비, 교통비, 전기료 등등이 빠르게 오르기 시작했습니다. 당장의 생활비가 필요한 상황에서 몇 년 후의 적금 만기를 위해 매달 수십만 원을 저축할 수 없었던 청년들은 급기야 통장을 해지하기 시작합니다.

실제 서민금융진흥원에서 집계한 희망적 금가입자는 2022년 1분기에는 286만 명에 달했으나 3분기에는 256만 원으로 30만 명이 넘는 감소를 보였습니다. 문제는 2023년 1분기에는 더 빠졌을 것이라는 거죠. 저부터도 일단 소득이 줄었고, 소비는 늘어날 수밖에 없으니 기존에 넣던 적금이나, 저축금액을 줄일 수밖에 없는 상황이니까요.

이렇게 점점 가입자가 줄었다는 청년희망적금은 이제 종료되고, 새로운 청년도액계좌가 도입됩니다. 무슨 차이점이 있는지 알아보도록 하겠습니다.

청년도약계좌 특징 조건

청년도약계좌 조건은 크레 어렵지 않습니다. 이전 제도가 너무 낮은 소득시준 때문에 혜택 받는 사람이 너무 적다는 얘기가 나왔었기 때문에 그 부분을 개선할 것으로 보입니다. 이 조건대로라면 청년인구 1,030만 명 가운데 약 300만 명 정도가 혜택을 볼 것이라고 예상되고 있습니다.

- 나이 : 만 19세 ~ 34세 청년

- 소득 : 개인소득 6천만 원 이하 + 가국소득 중위 180% 이하 (1인가구 374만 원, 3인가구 798만 원)

- 한도 : 월 70만 원 + 정부기여금 (3% ~ 6% 추가 예정)

개인의 소득이 연 6,000만 원까지 가입하면 정부기여금을 최대 6%까지 줄 것으로 예상되고 있습니다. 아직 정책이나 나온 게 아니기 때문에 정확한 수치는 가늠하기 어렵지만 비슷한 수준이 될 것입니다.

개인소득 7,500만 원까지 가입이 가능하게 한다는 얘기도 있긴 한데, 이 경우 정부기여금 없이 이자 + 비과세 혜택 정도만 줄 것으로 보입니다. 6,000만 원 넘는 사람이 굳이 가입할 필요는 없을 정도로 혜택이 줄어들게 됩니다.

문제는 이 상품이 만기가 5년이라는 것입니다. 세상에나 요새 같은 시대에 5년 만기 상품이라니 말이죠. 가입할 때의 마음이야 5년간 꼬박꼬박 70만 원씩 넣을 수 있을 거 같지만, 실제 6개월만 지나도 해지하는 사람들이 생겨날 것입니다.

적금해본 사람은 알겠지만, 개인적으로 최대 기간은 3년으로 봅니다. 그거 넘어가면 경제상황이 어찌 될지도 모르고 더구나 개인의 일신에도 어떤 변화가 있을지 모르기 때문이죠.

그럼에도 적금 넣어보는 건 추천입니다. 만약 6,000만 원 연봉 이하라면 매월 30만 원씩이라도 꾸준히 저축해 보세요. 이게 적금으로 인한 이자 + 정부지원금이 문제가 아니라 내가 이 정도의 끈기를 가지고 저축해 봤더니 이 정도의 금액이 나오는구나를 실제로 느껴보는 것도 중요하니까요.

만약 70만 원 기준, 5년간 넣는다고 생각해 보면 원금 총액은 4,200만 원 정도가 됩니다. 금리가 정확하진 않지만 5년 이후 5,000만 원 정도를 가져갈 수 있게 할 것으로 보입니다.

물론 이 계산은 5년간 빠지지 않고 납입했을 때 기준입니다. 800만 원 정도를 이자로 받게 되고, 이걸 60개월로 나누면 매월 13만 원의 이자를 받게 된가는 것인데요. 매달 70만 원 납입 후 13만 원을 받는 거면 완전 개꿀입니다.(5년간 꾸준히 넣었다는 가정하에 말입니다.)

만약 가입을 할 수 있는 고건이라면 무조건 하는 게 이익입니다.

중복가능

청년희망적금을 가입할 수 있는 사람이 청년도약계좌를 추가고 가입할 수 있느냐? 는 아직 정해지지 않았지만 아마도 가능할 것으로 보입니다. 중복가입이 가능하거나 혹은 이전하게나 둘 중에 하나를 택할 수 있게 하지 않을까요?

희망적금은 2024년 초에 모두 종료될 것이기 때문에 추가 가입할 수 없습니다. 때문에 신규로 가입하고 싶은 사람은 모두 도약계좌 가입으로 이동할 것으로 보입니다.

이상으로 청년도약계좌와 청년희망적금에 대해서 완벽정리를 해봤습니다. 새롭게 도입되는 제도의 조건과 기존 제도와의 중복 그리고 혜택과 차이점을 잘 알아보시고 가입 누치하다면 가입해 보는 것을 추천드립니다.

'경제정보' 카테고리의 다른 글

| 개인사업자 폐업지원금 실업급여 신청 조건 방법 (0) | 2023.02.28 |

|---|---|

| 인감증명서 발급방법-주민센터 도장 위임장 지참, 인터넷 온라인 무인민원발급기 사용 불가 (0) | 2023.02.27 |

| 금거래,매매 안전하게 거래하는 4가지 방법 (0) | 2023.02.27 |

| 2023년 사회 초년생,MZ세대 전원 실적 없는 신용카드 추천 TOP 5 (0) | 2023.02.25 |

| Chat Gpt 무료 사용법 (0) | 2023.02.23 |