금융기관을 통해 돈을 빌리는 것을 "대출"이라고 합니다. 상환방법에 따라 다르겠지만, 매달 같아야 하는 이자가 있고, 원금을 모두 갚은 만기일이 정해져 있죠. 즉, 이자와 정해져 있는 상품이 바로 대출입니다.

주택담보대출은 특히 만기가 깁니다.최근에는 50년 만기 상품도 나왔죠. 실제 이렇게까지 오랫동안 빌리는 사람이 있겠냐 싶지만, 아무튼 돈을 다 같아야 하는 날짜가 있다는 것은 중요합니다. 왜냐하면 그 날짜 이전에 중도에 미리 상환하고 싶은 사람도 있기 때문입니다.

이렇게 대출 만기 이전에 빌린 돈을 갚겠다고 하는 것을 중도 상환이라고 합니다.그런데,은행 입장에서는 50년가 빌려주기로 하고 이자도 그에 맞춰서 정해줬는데 머리 갚겠다고 하면 손해가 생기겠죠? 이 손해를 벌충할 방법으로 쓰는 것이 바로 중도상환수수료입니다.

즉, 미리 돈은 갚으려면 수수료를 내라는 것입니다. 저는 처음에 이게 이해가 잘 되지 않았습니다. 아니 돈을 미리 갚겠다는데 왜 돈을 더 내라고 하는 거지? 싶었습니다.

오늘은 중도상환수수료 계산방법에 대해서 자세히 알아보고 대출 상품을 어떻게 골라야 하는지도 알아보도록 하겠습니다.

중도상환수수료

은행이나 금융기관에서 돈을 빌려간 이후 만기가 되기 전에 돈을 되갚을 수 있습니다. 은행은 통상 예대마진, 즉 예금과 대출의 마진을 가지고 돈을 버는 구조인데, 대출을 통해 벌어들이려던 수입이 줄어들면 손해가 될 수밖에 없습니다.

때문에 이런 경우 금융기관은 손해를 방지하기 위해서 만기보다 일찍 돈을 갚는 고객에게 일종의 벌금을 요구하는데요, 이를 중도상환수수료라고 합니다.

통상 수수료율은 1%~2% 정도입니다. 대출금액을 대상으로 하니 금액이 클 수밖에 없습니다. 다만, 대출 만기시점이 가까울수록, 돈을 빌린데 오래됐을수록 수수료율은 줄어드는 구조는 설계되어 있기 때문에 이를 적당히 사용하면 좀 더 빠른 상환이 가능합니다.

게다가 요새는 중도 상환수수료가 없는 대출상품도 있습니다. 그동안은 인터넷 은행이나, 지방은행, 2 금융권에 대부분 있었지만 최근에는 1 금융권 은행들도 상환수수료가 없는 상품들을 선보이고 있습니다.

주택담보대출 중도상환수수료

주담대는 대출금액의 규모도 크고, 돈을 빌리는 기간도 매우 깁니다. 20년은 기본이고 최근에는 50년 상품까지 등장했습니다. 이런 상품이라고 할지라도 대부분의 주택담보대출은 초기 3년까지만 상환수수료가 발생하며, 3년 이후부터는 면제되는 경우가 대부분입니다. 따라서 주담대를 다른 은행으로 갈아타려면 금리뿐 아니라 3년이 아직 덜 된 경우 반드시 중도상환수수료를 고려해 볼 필요가 있습니다.

수수료율은 앞서 말한 것처럼 1%~2% 사이이지만 통상 1.5%가 적용됩니다. 그러나 모든 금액에 일괄적으로 1.5%가 적용되는 건 아닙니다. 남은 기간에 따라 적용되는데요. 예를 들어 2억 원의 아파트 담보대출을 20년 만기로 받았다고 합시다. 대출한 지 2년 만에 전액을 상환한다면 1.5% × 2/3 = 0.5% 만큼만 적용되는 방식이다. 따라서 내야 하는 수수료는 2억 원 × 0.5% = 100만 원이 됩니다.

- 수수료 = 상환금액 × 1.5% × (대출 이후 경과 횟수 / 3년)

일반 시중은행의 정보는 은행연합회 소비자포털을 보시면 되겠습니다.

신용대출 중도상환수수료

신용대출은 금액도 적고, 만기도 짧습니다. 일반적으로 1년 이내에 갚게끔 되어 있습니다. 그래서인지 대출기간이 경과할수록 중도상환수수료는 줄어듭니다. 돈을 빌린 사람으로서의 의무를 다 했기 때문입니다.

통상적으로 1년을 기준으로 9개월까지는 수수료율이 기간에 따라 줄어들다가 9개월 ~ 12개월까지는 수수료가 없이 상환할 수 있습니다. 1년이 지나면 재약정을 하게 되는데 이때 다시 수수료가 생기게 되고 9개월까지 줄어들고 12개월까지 수수료가 없이 상환할 수 있는 과정이 반복되는 것입니다.

소비자의 입장

사실 은행 입장에서는 이걸 받아야 손해를 어느 정도 매울 수 있습니다. 그러나 소비자 입장에서는 돈을 갚는데도 돈을 내라니 환장할 노릇입니다. 특히 이자부담이 커져 미리 상환하고 싶을 때도 잘 따져봐야 합니다. 이자를 내는 게 더 이득인 경우가 있을 수 있습니다.

다른 상품으로 갈아탈 때도 중도상환수수료는 반드시 고민해야 합니다. 안 그러면 아끼는 이자보다 수수료를 더 내야 하는 경우가 발생하기 때문입니다.

중도상환수수료가 없는 대출은?

카카오뱅크 같은 인터넷 은행들은 수수료가 없는 상품도 내놓고 있습니다.

정부에서 집행하는 대출의 경우에도 거의 대부분 수수료 없이 상환이 가능합니다. 특례보금자리론과 햇살론 같은 것들이 대표적입니다. 디딤돌대출의 경우 1.2%가 적용되지만 특정 기간에는 70%가 감면되는 혜택도 있었습니다. 물론 지금은 해당되지 않습니다.

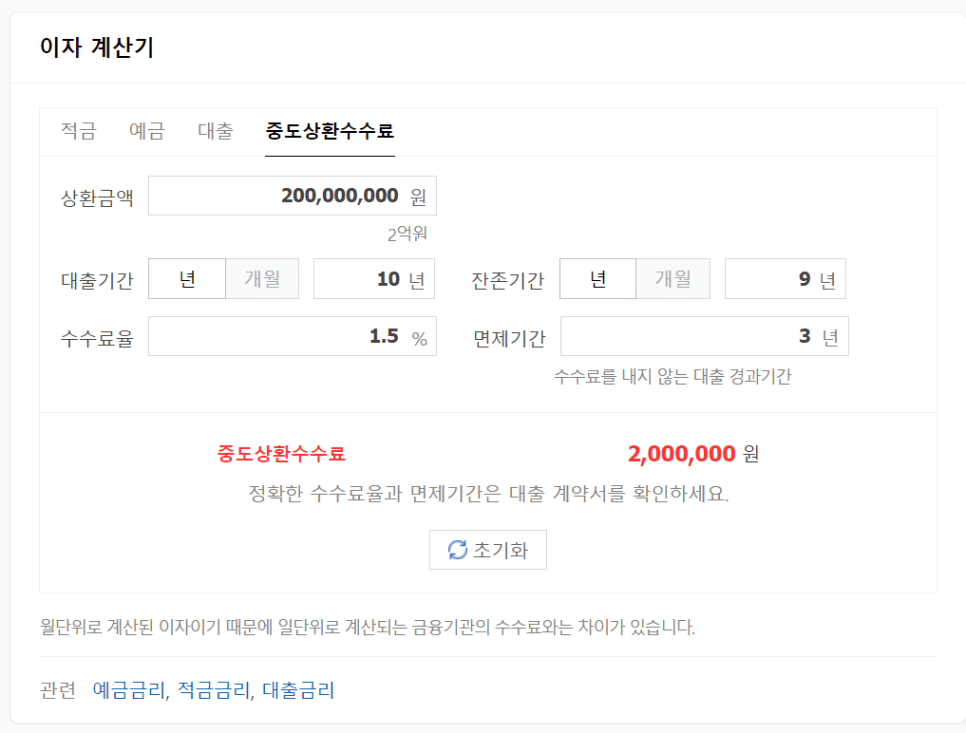

중도상환수수료 계산방법 계산기

사실 이건 그냥 네이버의 중도상환수수료 계산기를 이용하는 게 제일 깔끔합니다. 다만, 수수료율이 얼마인지는 대출받은 상품의 설명서를 잘 살펴보셔야 합니다. 면제기간 또한 3년이라고 되어 있지만, 더 빠른 경우가 있기 때문에 설명서를 잘 살펴보세요.

만약 2억 원을 10년으로 빌려 1년 만에 전액을 갚는다면 200만 원의 수수료를 내면 됩니다. 계산기 잘 이용해 보세요.

오늘은 대출 이야기를 좀 해봤습니다. 저는 주택담보대출, 신용대출, 사장님 대출, 아파트 후순위담보대출 등등 다양한 상품을 대출 중인데요. 대출이 나쁜 것이라고만 생각하지 말고, 적당히 사용할 수 있어야 한다고 봅니다. 물론 이자나, 상환수수료 등도 잘 때져 봐야겠습니다.

'경제정보' 카테고리의 다른 글

| 청년도약계좌 고금리상품 연 10% (0) | 2023.09.04 |

|---|---|

| 아르바이트도 주휴수당? (0) | 2023.09.01 |

| 건강보험 환급금 돌려받기 (0) | 2023.08.28 |

| 국민연금 받을 수 있을까? (0) | 2023.08.25 |

| 장마철 침수차 무료로 조회하는 법 (0) | 2023.07.19 |